Autor, Sergio Nozal de SharkOpciones

Introducción.

Pese a que mucha gente atribuye a las opciones, un cierto carácter “maléfico”, en realidad son productos neutrales: todo depende del uso que el inversor haga de ellos. Pero lo que sí es cierto es productos con cierta complejidad, por lo que nadie debería operar con ellas sin la debida formación y sin una práctica previa. Este libro pretende ser un primer paso para comprender el funcionamiento de las opciones. Pero debe completarse con la adecuada formación impartida por especialistas y por unas prácticas, sin dinero real.

¿QUÉ SON LAS OPCIONES?

Antes de empezar consulta este post donde se describe de manera secilla las 4 posiciones que se pueden tomar con opciones. Te ayudará a entender el libro.

Una opción es un contrato entre dos partes, un comprador y un vendedor. El comprador adquiere un derecho de comprar o vender un producto (el llamado activo subyacente) a un precio y plazo pactados, mientras que el vendedor asume la responsabilidad opuesta y, por ello, recibe un pago de antemano. La primera opción fue usada en la antigua Grecia. También en la época de los tulipanes los utilizaban. En la vida diaria formalizamos contratos de opciones sin saberlo, como cuando contratamos un seguro de coche. Como compradores del seguro, pagamos y adquirimos un derecho, mientras que la compañía aseguradora nos vende el seguro y, por ello, adquiere la obligación pertinente.

En 1973 cuando se creó el primer mercado regulado de opciones financieras en Chicago, el CBOE (Chicago Board of Exchange). Las opciones modernas se crearon para proteger las inversiones y cubrir riesgos en los mercados. Hoy en día, gracias a la flexibilidad de las opciones, se usan para diferentes tipos de estrategias, como protección de capital, coberturas, especulación, trading (operativa a corto plazo) o técnicas de generación de ingresos.

¿Qué tipos de opciones existen?

Hay dos tipos: Calls y Puts.

- El comprador de una opción Call tiene el derecho a comprar un activo subyacente (por ejemplo, una acción) a un precio y un plazo de tiempo determinado. Mientras que la otra parte del contrato, el vendedor de la opción Call, tendrá la obligación de vender la acción.

- El comprador de una opción Put tiene el derecho de vender la acción a un precio y plazo determinado. Mientras que el vendedor de la opción Put, tendrá la obligación de comprar la acción.

Hay por tanto cuatro operaciones básicas de opciones: compra de Calls, compra de Puts, venta de Calls o venta de Puts.

Suponemos que la acción XYZ cotiza en 100 dólares. Podríamos invertir en ella de dos formas: comprando las acciones o comprando opciones Calls:

- Para 100 acciones, nuestra inversión sería de 10.000 dólares

- Una opción CALL (cada opción es un paquete de 100 aciones) a 5 dólares por contrato, serian 500 dólares

Suponemos que la acción XYZ sube hasta los 110 dólares:

| Invertido | Riesgo | Beneficios +10% | ROI | |

| 100 Acciones | 10.000 | 10.000 | 1.000 | 10% |

| 1 OPCION | 500 | 500 | 500 (delta 0,5%) | 100% |

Ventajas de operar con opciones:

- Posibilidad de controlar acciones sin tenerlas.

- Menor riesgo al invertir menos capital.

- Posibilidad de obtener mayores retornos sobre la inversión. ROI.

- Apalancamiento, ya que con un reducido capital puedo controlar activos de mayor valor.

- La flexibilidad que nos ofrecen a la hora de enfrentarnos a los mercados y la capacidad para gestionar de forma eficiente el riesgo de nuestra cartera.

Inconvenientes de las opciones:

- Dificultad a la hora de entenderlas, lo que se resuelve con formación.

- Son productos complejos, al depender de diferentes factores, como el desplazamiento, el tiempo y la volatilidad.

- La capacidad de apalancamiento: mal usados, las opciones pueden generar abultadas pérdidas para los inversores.

Son productos con fecha de expiración, de forma que cada día que pasa, el valor de nuestra opción pierde valor. Malo para el comprador, pero bueno para el vendedor de la opcion.

Son productos tridimensionales. Una acción sólo depende de su precio. Las opciones varian de valor por el desplazamiento de la acción, por el paso del tiempo, y por cambios en la volatilidad implícita de la propia opción.

¿Son las opciones un producto peligroso?

Las opciones por sí solas son un producto neutral. Es su uso por parte del inversor lo que las convierten en un producto peligroso o no.

Sin embargo, existe una industria alrededor de los mercados financieros que incita a los principiantes a usar este producto con fines especulativos, vendiendoles ilusiones de riqueza fácil.

¿Son los warrants lo mismo que las opciones?

No, los warrants son productos totalmente distintos y con objetivos distintos.

- Cuando operamos con opciones, nuestro contrato será gestionado por la correspondiente cámara de compensación (OCC, options clearing corporation) y todos jugamos con las mismas reglas. Las opciones son más flexibles, más versátiles y mejores para la gestión de nuestra cartera.

- Por el contrario, los warrants son contratos entre inversores y el banco o institución financiera que losemite. Dicha institución financiera será tu contrapartida, tanto para la compra como para la venta. Los warrants son productos menos transparentes y eficientes para los inversores, aunque son más beneficiosos para la institución financiera que los emite.

¿QUÉ HAY QUE TENER EN CUENTA A LA HORA DE OPERAR CON OPCIONES?

¿Qué es la cadena de opciones?

Es un listado en el que se pueden ver los distintos contratos en los que se puede operar. Para cada fecha de expiración hay una lista con los diferentes strikes.

Su aspecto varia entre distintos brokers. En el medio estás los precios de strike. A su derecha las opciones CALL y a su derecha las PUT. Para cada una tenemos los precios de compraventa, open interest, volatilidad etc…

¿Qué es la horquilla? también conocida como bid-ask spread

La diferencia entre el precio máximo de compra ask y el mínimo de venta bid.

Para comprar nos fijaremos en el precio ask(demanda). Es lo que el vendedor nos está pidiendo.

Si vamos vender la opcion nos fijamos en el precio bid(oferta). Es lo que el comprador nos esta ofreciendo.

Al operar conviene:

- Lanzar ordenes limitadas buscando un mejor precio situado entre ambas horquillas. En vez de lanzar ordenes «a mercado».

- Elegir opciones con mucha liquidez y horquillas estrechas.

- Elegir opciones un gran volumen de negociación (por encima del millón).

¿Qué es el volumen y el interes abierto (open interest)?

El volumen es el número de contratos que se han negociado durante la jornada actual. Nos da una idea le la liquidez. A mayor liquidez menor horquilla.

El interes abierto indica el número de contratos negociados acumulados de todos los días hasta la fecha.

Volumen de ask/bid indican el número de contratos pendientes de ejecutar esperando que se ejecute una orden limitada. Este dato se usa para intuir el sentimiento de los inversores. Fluctua con las noticias y la evolución del precio ya que muchos operadores cancelan ordenes o crean otras nuevas.

¿Qué es el ratio put/call?

El ratio put/call nos ayuda a extraer conclusiones sobre el sentimiento de los inversores respecto a un subyacente.

Cuando los inversores consideran que el mercado pueda iniciar un movimiento bajista, protegen sus inversiones con opciones Puts. Cuando hay confianza en que el mercado suba se compran más opciones Calls.

Un mercado se considera alcista cuando hay 1 opción PUT por cada 2 CALL. 1/2=0,5. Más bajo de 0,5 se considera demasiado optimista.

| Ratio PUT/CALL menor que 0,6 –> Sentimiento alcista |

| Ratio PUT/CALL entre 0,6 – 0,9 –> Sentimiento normal |

| Ratio PUT/CALL mayor que 0,9 –> Sentimiento bajista |

¿Qué son los strikes (precios de ejercicio)?

Son los precios en los que un contrato de opcion puede ser ejecutado. Cada fechas de expiración (tercer viernes de cada mes) tiene un determinado número de strikes alrededor del precio al que cotiza la acción.

Hay tres tipos de strikes:

- en el dinero (at the money, ATM)

- dentro de dinero (in the money, ITM),

- fuera de dinero (out the money, OTM).

Los strikes ATM son aquellos que coinciden con el precio de la acción. En este punto, el valor intrínseco teórico sería cero y es aquí donde el valor extrínseco es máximo.

Los strikes OTM son aquellos cuyo valor es mayor al precio de la acción, para las opciones Calls. para las Puts son aquellos strikes cuyo valor es menor al precio de la acción

Los precios de las opciones que están ITM tendrán un valor intrínseco y un valor extrínseco, excepto en el momento de la expiración, donde únicamente tendrán valor intrínseco.

¿Qué son las fechas de expiración o vencimiento?

Es la fecha que define cuándo expirará dicho contrato.

La fecha de expiración suele ser el tercer sábado de cada mes. Como el sábado el mercado está cerrado, se considera por defecto el tercer viernes de cada mes como el día de expiración.

Sin embargo, existen productos con opciones de expiración semanal o trimestral.

Los ciclos de expiración más comunes son tres:

- JAJO por January, April, July, October.

- FMAN por February, March, August.

- MJSD por March, June, September, December.

¿Qué es el valor extrinseco e intrínseco?

El precio de la prima de una opción está formado por la suma dedos valores:

- Valor intrínseco. Solo existe cuando la opción esta ITM. (Es la distancia entre el precio de la opción y el strike).

- Valor extrínseco (o temporal). Desaparece al vencer la opción.

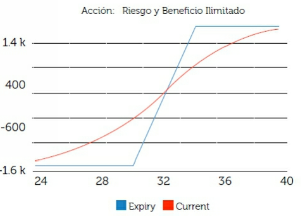

El valor extrínseco (o valor temporal) depende del tiempo que falta hasta la fecha de expiración, pero también de la volatilidad y el propio precio de la acción subyacente.

El valor extrínseco aumenta a mayor volatilidad y mayor fecha de expiración.

Dicho valor extrínseco es máximo en strikes ATM y va cayendo según nos alejamos OTM o ITM.

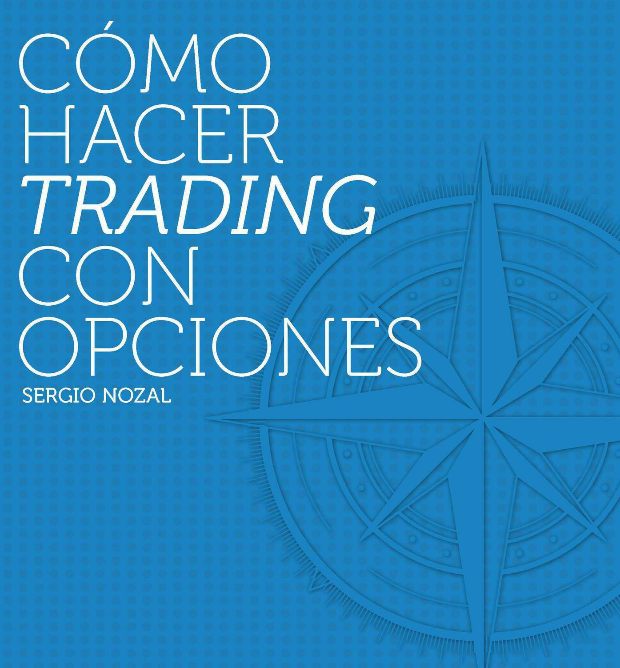

¿Qué es el gráfico de riesgo?

El gráfico de riesgo/beneficio nos ayuda a entender la evolución de la operación que vayamos a realizar, así como el desarrollo de la misma en el tiempo.

El siguiente gráfico correspondería al de compra de acciones. Sólo hay una línea, ya que la acción no expira. Si la acción sube, nuestra operación genera beneficio y si la acción baja, nuestra operación genera pérdida. En este caso, el beneficio y el riesgo es ilimitados.

En el eje X las ganancias o pérdidas. En el eje Y el precio de la acción.

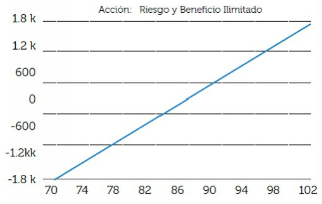

Otro ejemplo sería la siguiente imagen, correspondiente a una Bull Call (Vertical spread). La linea roja serí ala situación actual y la azul el resultado final en la fecha de expiración.

Cada estrategía tiene su propio gráfico que define su rentabilidad, riesgo y comportamiento frente al paso del tiempo.

¿Qué es la asignación y ejecución de opciones?

Un comprador de opciones paga una prima y tiene el derecho (pero no la obligación) de ejecución que consistira:

- Con opciones CALL a comprar el subyacente al precio del strike.

- Con opciones PUT a vender el subyacente al precio del strike

El vendedor de opciones tiene la obligación de hacer de contrapartida al comprador. Y por ese riesgo de asignación recibió la prima.

El derecho de ejecución solo se ejerce cuando la opción esta ITM.

Si somos vendedores de acciones tenemos que tener presentes que podemos ser asignados cuando la opcion esta ITM, especialmente con las CALL vendidas muy ITM cuando reparten dividendo, y este es mayor que el valor extrínseco de la opciÓN.

Con las PUT muy ITM también podemos ser asignados ante bajadas fuertes de las cotizaciones, cuando hay pánico .

¿Cómo gestionar el riesgo de las opciones?

Se gestionan mediante el gráfico de riesgo y las letras griegas. Esta gestión es necesaria para obtener buenos resultados consistentemente y para evitar grandes pérdidas.

¿Qué son las letras griegas?

Son unas variables que nos permiten ver cuál es el riesgo de nuestra opción o spread.

Los 5 riesgos más importantes son:

- El desplazamiento del subyacente.

- La volatilidad.

- El paso del tiempo.

- Los dividendos.

- Los cambios en los tipos de interes.

¿Qué es la delta?

Delta es la letra griega que nos dice cuánto se va a mover el precio de nuestra opción o spread en función de lo que se mueva el precio del subyacente.

Oscila de 0 (no se mueve nada) hasta 1 (se mueve lo mismo) para las CALLs. De 0 a -1 para las PUTs. (En opciones vendidas signo contrario).

Si la delta de la opción es 0,6 mi opción subira $0,60 por cada $1 que suba el subyacente. Para 100 acciones que son una opción serían 60 deltas y $60.

Delta también se usa para saber aproximadamente las probabilididades de que mi opción expire ITM. Una delta de 0,25 equivale a un 25% de probabilidades de que la opción expire ITM.

- Delta positivo = Gano cuando el subyacente sube.

- Delta negativo = Gano cuando el subyacente baja.

El delta va variando según la distancia a la que estamos del precio del subyacente. Es aproximadamente 0,5 cuando estamos ATM. Aumenta cuando entramos ITM y disminuye según salimos OTM. Su variación depende de gamma.

En la fecha de expiración solo puede ser 0 (OTM) ó 1 (ITM).

Matematicamente delta es la pendiente de la tangente al precio de la opción.

¿Qué es la theta?

Theta representa la pérdida de valor de la opción debido al paso del tiempo. Conforme nos aproximamos a la fecha de expiración el valor extrínseco de la opción se va reduciendo, hasta llegar a 0. En ese momento solo tienen valor intrínseco en el caso de estar ITM.

- Theta es negativa cuando compramos opciones, lo que significa que (las posiciones largas) irán perdiendo valor a medida que pasa el tiempo.

- Theta es positiva cuando vendemos opciones, lo que significa que (las posiciones cortas) irán ganando valor a medida que pasa el tiempo.

En la cadena de opciones observamos que theta es máximo ATM (donde hay mayor valor extrínseco). Theta se va reduciendo cuando nos alejamos ITM o OTM.

En fechas de expiración más alejadas theta es menor. La pérdida de valor temporal se acelera cuando nos acercamos a la fecha de expiración.

¿Qué es el time decay?

Es lo que se conoce como pérdida de valor de las opciones debido al paso del tiempo. No solo afecta a las opciones sino también a los spreads.

- Si theta es positiva, el time decay va a mi favor y mi estrategia gana valor.

- Si theta es negativa, el time decay va en mi contra y mi estrategia pierde valor.

La gestión del gráfico de riesgo es clave para entender la evolución de las griegas de forma visual. Según el tipo de estrategía theta puede cambiar de signo en función de como se mueva el subyacente.

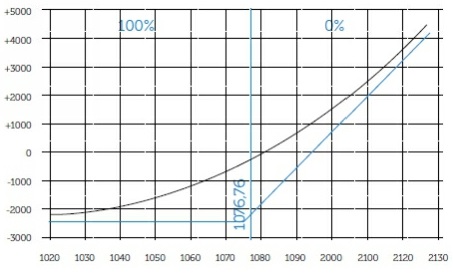

¿Cómo varía la theta en una posición?

La theta cambia según evoluciona el precio del subyacente. Incluso puede cambiar de signo.

En el siguiente gráfico de riesgo podemos ver una Bull Call Spread. Es un spread con expectativa alcista. Una Call comprada OTM y una Call vendida más fuera del dinero aún.

- En el precio actual (por debajo de la call comprada) nuestra theta es negativa. Y si el precio baja más se hace más negativa.

- Por encima de la call vendida el theta es positivo.

- Entre las dos call se produce el cambio de signo en el punto en que se cruzan las lineas del precio actual (línea blanca) y precio al vencimiento (línea azul).

En el circulo rojo está el break even, donde salimos a 0 de la operación. A la izquierda del break even perdemos dinero y a la derecha ganamos.

La línea blanca se desplaza día a día hacia la azul en función de la theta. En función de donde esté el precio la línea blanca bajará (theta negativo) o subirá (theta positivo) un poco (el valor de theta) cada día para encontrase con la azul el día de vencimiento.

¿Cómo varía el time decay?

El time decay es un fenómeno que va limando el valor extrínseco de la opción con el paso del tiempo. Las opciones más ATM con mayor valor extrínseco se ven más afectadas.

Al comprar opciones CALL muy OTM apenas perdemos por el time decay pero apenas se gana por la delta.

El time decay afecta diferente a las opciones de expiraciones alejadas que a las de expiraciones próximas.

- Fechas de expiración lejanas: Afecta poco. Mejor para estrategias de theta negativo.

- Fechas de expiración cercanas: Afecta mucho. Mejor para estrategias de theta positivo.

Para aprovechar el time decay podemos realizar operaciones de ingresos vendiendo opciones, del tipo Iron Condors o Iron Butterflies:

- Ligeramente OTM elegiremos expiraciones entre 20 y 30 días.

- Muy OTM elegiremos expiraciones entre 40 y 60 días.

¿Qué es la vega?

Nos indica la sensibilidad del precio de la opción a la volatilidad del subyacente.

Por cada 1% de volatilidad, el precio se moverá el valor de vega.

Vega es máximo en la posición ATM y disminuye al meternos ITM ó OTM.

Para un mismo strike vega será mayor en fechas de expiración lejanas. (sin embargo la volatilidad del subyacente afecta muchos más en fechas cercanas)

Vega es positiva para posiciones largas y negativa para posiciones cortas.

¿Qué es la volatilidad?

La volatilidad cuantifica lo que se mueve una acción en un periodo de tiempo.

- La volatilidad histórica es la volatilidad pasada.

- La volatilidd implícita estima lo que puede ocurrir en el futuro. Se basa en el precio de las opciones.

Si la volatilidad implícita es baja respecto a la histórica podemos esperar que aumente (podríamos comprar opciones). Si es alta podemos esperar que baje (podríamos vender opciones).

La evolución de la volatilidad puede tener un impacto muy grande en la evolución del precio de nuestra opción al igual que los cambios de precio del subyacente.

En www.ivolatility.com podemos encontrar graficos con las volatilidades de los subyacentes.

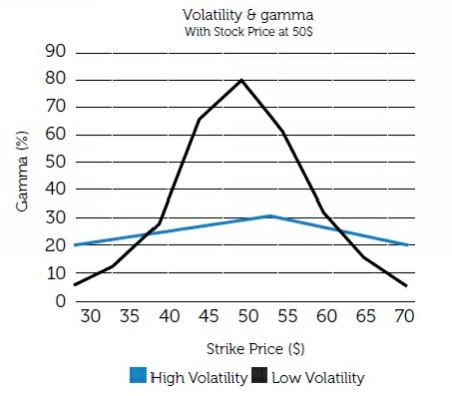

¿Qué es la gamma?

Gamma mide el tanto porciento de cambio de delta en función del movimiento del subyacente. (Es el delta del propio delta).

Gamma es positivo en la opciones compradas y negativo en las vendidas.

Es máxima en la zona ATM y disminuye en los strikes ITM y OTM.

Se incrementa mucho en las fechas próximas a expiración, en la zona ATM.

Con baja volatilidad hay mucha variación de gamma entre opciones ATM y ITM/OTM.

Con alta volatilidad gamma es casi constante en todos los strikes.

En acciones muy volatiles el valor extrínseco en opciones fuera de dinero ya es alto por lo que aumenta poco al entrar ATM. En las opciones poco volátiles ese aumento es más acusado.

| Compra CALL | Venta CALL | Compra PUT | Venta PUT | |

| Delta | 0,0 a 1,0 | 0,0 a +1,0 | 0,0 a -1,0 | 0,0 a +1,0 |

| Gamma | + | – | + | – |

| Vega | + | – | + | – |

| Theta | – | + | – | + |

¿Cómo operamos con opciones?

- La compra de una opción (ya sea una Call o una Put) es una operación de débito (pagamos una prima).

- La venta de una opción es una operación de crédito (cobramos una prima).

En el siguiente link, el autor ha publicado un video de introducción a las opciones. Dura 50 minutos.

¿Cuándo comprar opciones Calls?

Cuando tenemos una visión alcista del subyacente. Nos da derecho a comprar la acción subyacente al precio del strike.

En el gráfico vemos la línea negra que nos muestra la situación actual y la línea azul en el momento de la expiración.

A medidas que el precio del subyacente sube (hacia la derecha) el beneficio sube de forma ilimitada.

En caso de movimiento bajista entramos en la zona de perdidas, pero en este caso son limitadas al coste de la prima (tramo azul de la línea horizontal).

¿Que riesgos tiene la compra de opciones Calls?

- La caida del precio del subyacente, aunque limitada a la prima. Con delta + nos interesa que el subyacente suba.

- El paso del tiempo. Theta –. Interesa aplicar la operación con una fecha de vencimiento alejada. El time decay será menor que en fechas de expiración próximas.

- La volatilidad. Vega +. Nos beneficia un aumento de la volatilidad. Interesa abrir la operación con volatilidad baja.

¿Cómo comprar opciones Calls?

- Seleccionaremos la fecha de expiración desde 45 días (agresivo) hasta 12 meses (conservador).

- El strike dependerá de la delta que queramos: ITM valor alto. Cuanto más OTM más bajo. (El precio de la prima será más bajo más OTM, pero el subyacente deberá subir más para entrar en beneficio).

- En la cadena de opciones debemos fijarnos en la columna ask, pero como queremos comprar lo más barato posible se puede buscar un punto intermedio entre ask-bid.

Para salir de la operación podemos fijarnos una tanto por ciento de ganacia y en caso de pérdidas cerrarla al llegar a un límite o ajustar a una posición spread.

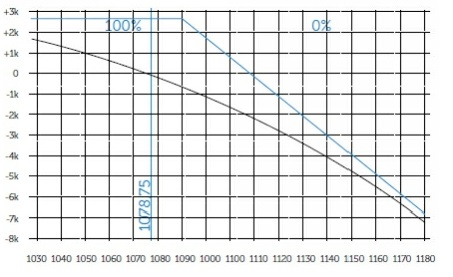

¿Cuándo vender opciones Calls?

Cuando tenemos una visión lateral o bajista del subyacente.

En el gráfico vemos la línea negra que nos muestra la situación actual y la línea azul en el momento de la expiración.

A medidas que el precio del subyacente sube (hacia la derecha) las pérdidas suben de forma ilimitada.

En caso de movimiento bajista del subyacente entramos en la zona de ganancias, pero en este caso son limitadas al coste de la prima que ya cobramos al abrir la operación (línea horizontal).

¿Que riesgos tiene la venta de opciones Calls?

- La subida del subyacente, nos expone a pérdidas ilimitadas. Con delta – nos interesa que el subyacente baje, o que se mantenga lateral manteniendonos OTM (subyacente por debajo de nuestro strike).

- El paso del tiempo. Theta +. Interesa aplicar la operación con una fecha de vencimiento próxima. El time decay se incrementa exponencialmente en las últimas 4 o 5 semanas.

- La volatilidad. Vega -. Nos beneficia una bajada de la volatilidad. Interesa abrir la operación con volatilidad alta, cobrando una prima alta en ese momento.

¿Cómo vender opciones Calls?

- Seleccionaremos la fecha de expiración lo más próxima posible máximo 45-60 días.

- Para elegir el strike buscamos posibles resistencias en el gráfico de precios. El objetivo es seleccionar un strike por encima del precio de resistencia para que las probabilidades de que el precio llegue hasta allí y entremos ITM sean menores.

- Otra manera de seleccionar el strike es prestando atención a la delta del mismo ya que aproximadamente indica el tanto por cierto de probabilidades que tenemos de ser asignados. Un delta del 0,20 indica un 20% de probabilidades de acabar ITM y ser asignado. Cuanto más OTM esté el strike menos delta y también menos prima cobraremos.

- Como estamos vendiendo esta vez debemos fijarnos en la columna bid de la cadena de opciones. Pero como queremos vender lo más caro posible podemos buscar un punto intermedio entre ask-bid.

Para salir de la operación si el precio se mueve lateral o bajista podemos dejar que expire sin valor y conservar toda la prima cobrada. Pero si se mueve en nuestra contra sobrepasando un nivel establecido, podemos cerrar la posición o realizar un ajuste spread.

¿Cuándo comprar opciones Puts?

Cuando tenemos una visión bajista del mercado. Nos da derecho a vender la acción subyacente al precio del strike.

En el gráfico vemos la línea negra que nos muestra la situación actual y la línea azul en el momento de la expiración.

A medidas que el precio del subyacente baja (hacia la izquierda) las ganancias suben de forma casi ilimitada (hasta que la acción llegue a 0).

En caso de movimiento alcista del subyacente entramos en la zona de pérdidas, pero en este caso son limitadas al coste de la prima que ya cobramos al abrir la operación (línea horizontal).

¿Que riesgos tiene la compra de opciones Puts?

- La subida del precio del subyacente, aunque limitada a la prima. Con delta – nos interesa que el subyacente baje.

- El paso del tiempo. Theta –. Interesa aplicar la operación con una fecha de vencimiento alejada. El time decay será menor que en fechas de expiración próximas.

- La volatilidad. Vega +. Nos beneficia un aumento de la volatilidad. Interesa abrir la operación con volatilidad baja.

¿Cómo comprar opciones Puts?

- Seleccionaremos la fecha de expiración desde 45 días (agresivo) hasta 12 meses (conservador).

- El strike dependerá de la delta que queramos: ITM valor alto. Cuanto más OTM más bajo. (El precio de la primas erá más bajo más OTM, pero el subyacente deberá subir más para entrar en beneficio).

- En la cadena de opciones debemos fijarnos en la columna ask, pero como queremos comprar lo más barato posible se puede buscar un punto intermedio entre ask-bid.

Para salir de la operación podemos fijarnos una tanto por ciento de ganacia y en caso de pérdidas cerrarla al llegar a un límite o ajustar a una posición spread.

¿Cuándo vender opciones Puts?

Cuando tenemos una visión lateral o alcista del mercado.

En el gráfico vemos la línea negra que nos muestra la situación actual y la línea azul en el momento de la expiración.

A medidas que el precio del subyacente baja (hacia la izquierda) las pérdidas suben de forma casi ilimitada (Hasta que la acción subyacente llegue a 0).

En caso de movimiento alcista del subyacente entramos en la zona de ganancias, pero en este caso son limitadas al coste de la prima que ya cobramos al abrir la operación (línea horizontal).

¿Que riesgos tiene la venta de opciones Puts?

- La bajada del subyacente, nos expone a pérdidas casi ilimitadas. Con delta + nos interesa que el subyacente suba, o que se mantenga lateral manteniendonos OTM (subyacente por encima de nuestro strike).

- El paso del tiempo. Theta +. Interesa aplicar la operación con una fecha de vencimiento próxima. El time decay se incrementa exponencialmente en las últimas 4 o 5 semanas.

- La volatilidad. Vega -. Nos beneficia una bajada de la volatilidad. Interesa abrir la operación con volatilidad alta, cobrando una prima alta en ese momento.

¿Cómo vender opciones Puts?

- Seleccionaremos la fecha de expiración lo más próxima posible máximo 45-60 días.

- Para elegir el strike buscamos posibles soportes en el gráfico de precios. El objetivo es seleccionar un strike por debajo del precio de soporte para que las probabilidades de que el precio llegue hasta allí y entremos ITM sean menores.

- Otra manera de seleccionar el strike es prestando atención a la delta del mismo ya que aproximadamente indica el tanto por cierto que tenemos de ser asignados. Un delta del 0,20 indica un 20% de probabilidades de acabar ITM y ser asignados. Cuanto más OTM esté el strike menos delta y también menos prima cobraremos.

- Como estamos vendiendo esta vez debemos fijarnos en la columna bid de la cadena de opciones. Pero como queremos vender lo más caro posible podemos buscar un punto intermedio entre ask-bid.

Para salir de la operación si el precio se mueve lateral o alcista podemos dejar que expire sin valor y conservar toda la prima cobrada. Pero si se mueve en nuestra contra sobrepasando un nivel establecido, podemos cerrar la posición o realizar un ajuste spread.

¿Qué son los spreads de opciones y por qué es mejor trabajar con ellos?

Un spread o estrategia combinada (también llamados combos en IB Interactive Brokers) es la utilización de dos o más operaciones básicas combinadas entre si, o con un activo subyacente como acciones o futuros.

Buscamos reducir, minimizar o incluso eliminar los riesgos de operar con opciones aisladas y flexibilidad para buscar el tipo de estrategia con la que nos sintamos más cómodos.

Podemos crear multitud de estrategias spread diferentes dependiendo de:

- La expectativa de movimiento

- El objetivo de la operación.

- Nuestro perfil de riesgo.

- El capital disponible.

Ejemplo de tres estrategias, para tres objetivos diferentes:

- Call Callendar: Long Call a largo pazo + Short CALL a más corto plazo. Para cuentas con poco capital y buena tolerancia al riesgo.

- Covered Call: Con el objetivo de obtener ingresos. Comprando unas acciones y vendiendo Calls de expiración próxima para generar ingresos de forma recurrente. Para cuentas con capital medio y tolerancia al riesgo intermedia.

- Collar Trade: Haríamos Covered Calls con plazos más largos. Y también podemos añadir una Long Put a la Covered Call para formar una Collar trade. Especialmente en mercados bajistas. Para cuentas con capital alto y baja tolerancia al riesgo

Las principales ventajas de usar spreads:

- Gestión del riesgo a la medida de nuestro perfil inversor.

- Posibilidad de apalancamiento.

- Posibilidad de aplicar coberturas.

- Posibilidad de realizar estrategias en cualquier condición de mercado: alcista, bajista y lateral.

- No es necesario «acertar» el movimiento de la acción. Podemos generar beneficios incluso «fallando» nuestro pronóstico.

- Posibilidad de convertir operaciones perdedoras en ganadoras.

En los videos Spread Trading 1 y Spread Trading 2 el autor ha publicado unos videos de introducción a los spreads.

¿Qué es una Covered Call?

Es un spread formado por la combinación de:

- Acciones (Las compramos, si no las tenemos ya en cartera)

- Short call (venta de una opción call por cada 100 acciones).

Al vender una prima generamos un ingreso. Lo podemos ver como una especie de dividendo que nos ayuda a reducir el coste base de la inversión.

Según nuestra expectativa sobre el subyacente podemos.

- Short Call ATM, si nuestra expectativa es lateral.

- Short Call OTM, si nuestra expectativa es ligeramente alcista.

Según el marco temporal de nuestra inversión:

- expiración de 30-50 días.

- expiración de 3 a 6 meses. Obtenemos una prima mayor.

Tenemos que contemplar el riesgo de asignación. Si en la fecha de expiración, el precio está por encima de nuestro strike, seremos asignados y tendremos que vender nuestras acciones al precio del strike. Para evitarlo podríamos rolar la short call a una expiración futura.

¿Qué es una Collar Trade?

Es una estrategia similar a la Covered Call, pero más conservadora. A las acciones y a la Short Call, le añadimos una Long Put.

La emplearemos en un escenario similar a la Covered Call en el que además queramos protegernos de una caída brusca de la acción.

- Las Collar trade estándar tienen la misma fecha de expiración para las dos opciones.

- Las Collar trade dinámicas juegan con diferentes expiraciones.

Como el uso de coberturas genera un gasto, solo debemos aplicar la Long Call cuando preveamos una corrección del mercado.

En este video se ve en detalle el uso de la Collar Trade.

¿Qué es una Protective Put?

Es un spread que sirve para proteger de una caida del mercado unas acciones con la compra de una Long Put.

Es una cobertura similar a la Collar Trade, pero al no hacer la Short Call no limitamos el beneficio si la acción sube, (ni recibimos la prima si resulta que baja).

Si compramos más contratos Long Put que acciones tenemos para cubrir, pasamos de neutralizar el riesgo de nuestra cartera a adaptar la estrategia a un movimiento bajista.

En este video se ve en detalle el uso de las Coberturas sobre Acciones.

¿Qué es un Vertical Spread?

Es una estrategia en la que usamos 2 opciones con una misma fecha de expiración, pero con diferentes strikes.

Hay 4 estrategias diferentes. La opción más cercana define la estrategía alcista/bajista, de crédito/débito y la segunda opción más lejana:

- Rebaja el coste de la estrategia en las de débito

- Limita el riesgo en las de débito.

| Vertical Spread | Bull Call | Bear Call | Bull Put | Bear Put |

| Expectativa | Alcista | Lateral / Bajista | Lateral / Alcista | Bajista |

| Theta | – | + | + | – |

| Expiraciones | 90 días | De 30 a 45 días | De 30 a 45 días | 90 días |

| Coste | Débito | Crédito | Crédito | Débito |

| Opciones | X -> LC -> SC | X -> SC -> LC | LP <- SP <- X | SP <- LP <- X |

Nota. X es el precio del subyacente. LC(Long Call), SC(Short Call), LP(Long Put), SP(Short Put).

¿Qué es un Calendar Spread, (Time Spread)?

Es una estrategia que usa 2 opciones (una corta y una larga) con el mismo strike pero diferente fecha de expiración. También se le conoce como Time Spreads ya que se aprovechan del paso del tiempo. Podemos usar:

- 2 Opciones Put ó 2 Opciones Call.

- Strikes OTM (Estrategia direcional) ó strikes ATM (Estrategia neutral).

- Con strikes OTM nuestra expectativa será ligeramente alcista Call Calendars o ligeramente bajista Put Calendars.

- Con strikes ATM resultan más complejos ya que al no tener riesgo por desplazamiento (delta neutral) el riesgo por cambios de volatilidad tiene más peso. Nos interesa que esta aumente y es necesario hacer un buen pronóstico.

En cuanto a las fechas de expiración de la opción corta y larga hay dos posibilidades: (La más cercana es la corta y la lejana es la larga)

- Calendar agresiva: Expiraciones consecutivas. Opción corta en el próximo vencimiento (20-30 días) y opción larga en el siguiente vencimiento. Implica una gestión más activa y potenciales beneficios y perdidas mayores.

- Calendar conservadora: Opción corta en el vencimiento entre 30 y 50 días y opción larga con vencimiento entre 3 y 6 meses.

¿Qué es un Diagonal Spread?

Es similar a una Calendar Spread pero los strikes de las 2 opciones son diferentes. También se aprovechan del paso del tiempo. Es más direcional que la Calendar.

- Usamos opciones Calls cuando nuestra espectativa es alcista.

- Usamos opciones Puts cuando nuestra espectativa es bajista.

- Generalmente el strike de la opcion Long suele ser ATM y el de la Short OTM, y cuanto más OTM esté, más direcional será.

¿Qué es una Iron Condor?

Es una estrategia combinada formada por dos spreads diferentes: Una Bull Put y una Bear Call. Es una estrategia de gestión neutral, que obtiene el beneficio principalmente por el paso del tiempo (aunque podemos direcionarla mediante ajustes).

Hay muchas variantes. Cuanto más cerca de ATM estén los strikes de instrumentos cortos menor probabilidad de beneficio, pero beneficios más altos potenciales por una mayor prima cobrada:

- Iron Condor de Alta Probabilidad:

- Strikes de instrumentos cortos muy OTM.

- Probabilidad de beneficio por encima del 80%.

- Alrededor del 10% de probabilidad de asignación.

- Expiración entre 40 y 60 días.

- Iron Condor de Baja Probabilidad:

- Strikes de instrumentos cortos poco OTM. (cerca de ATM)

- Menor probabilidad de beneficio. Ajustes más frecuentes.

- Alrededor del 20% de probabilidad de asignación.

- Expiración entre 30 y 40 días.

- Iron Butterfly: (Bajísima Probabilidad)

- Strikes de instrumentos juntos en ATM, (En el precio del subyacente).

- Menor probabilidad de beneficio. Ajustes necesarios 100%de las veces.

- Expiración entre 20 y 30 días.

¿Cómo usar los Spreads?

Como usarlos los spreads en diferentes escenarios prácticos.

¿Cómo comprar acciones con descuento?

Usando una estrategia Short Put ó Naked Put nos comprometemos a comprar una acción si el precio baja hasta nuestro strike o menos.

Por fundamentales nos gusta una empresa y para adquirirla ponemos una orden limita de compra de acciones a un precio inferior al actual, por ejemplo en una resistencia.

- Si la cotización sube y se nos escapa no compramos la acción. Podemos volver a intentar comprarlas poniendo otra orden limitada.

- pero si baja entrará nuestra orden y compraremos las acciones.

Esto ultimo lo podemos hacer vendiendo opciones PUT. Selecionamos un strike cercano a una resistencia y con una fecha de expiración de unos 45 días. (cobramos la prima que será nuestra pase lo que pase).

- Si la cotización sube y se nos escapa el comprador de la PUT no la va a ejercitar y no compraremos la acción. Nos quedamos la prima y podemos vender otra PUT.

- Pero si baja hasta nuestro strike compraremos las acciones. Nos quedamos la prima y podemos considerarla como un precio más bajo de adquisición de las acciones.

Seminario online: Cómo comprar acciones a Menor Precio.

¿Cómo generar un ingreso extra en nuestras acciones?

En este caso vamos a usar la Covered Call, que consiste en vender opciones CALL sobre nuestras acciones. Conseguiremos un ingreso extra que podemos verlo como una reducción del coste de nuestra inversión.

Para elegir un strike, buscamos en el gráfico una zona de resistencia por encima del precio de cotización actual, de manera que existan pocas probabilidades de que el precio llegue hasta allí y así conservemos toda la prima.

- Si el día de la expiración la acción subyacente cotiza por debajo del strike, nos quedamos toda la prima y podríamos repetir la short call.

- Si el día de la expiración la acción cotiza por encima, estaríamos obligados a vender nuestras acciones al precio del strike, consolidando el benefico que tengamos más la prima cobrada.

Si queremos conservar las acciones y evitar la asignación, tendremos que rolar nuestra short call antes de la expiración.

¿Cómo proteger nuestras acciones?

Usando una estrategia llamada Protective Put, que consiste en una Long Put añadida a nuestra inversión.

Este tipo de estrategia se conoce como cobertura, y podemos aplicarla sobre acciones, Covered Calls y Naked Puts.

Ante un entorno de inestabilidad podemos añadir la Long Put de largo plazo (mínimo 90 días) y un strike a partir del cual nuestra inversión quedará protegida.

Si cae la acción la ganancia de la Long Put compensa la pérdida de la acción.

Cuando consideramos que ya no necesitamos la cobertura, al llegar a una zona de soporte o porque nuestros indicadores confirmen un cambio de tendencia podemos eliminar la cobertura cerrando la Long Put y podemos usar los beneficios para comprar más acciones a un precio más bajo.

¿Cómo especular con movimientos direccionales alcistas o bajistas?

Bull Call para movimientos alcistas. Bear Put para movimientos bajistas.

Tomamos un ETF que cotiza a $132 sobre el que tenemos una expectativa bajista:

- Aplicamos una Bear Put con objetivo $128 y una expiración entre 3 y 6 meses.

- La Long Put podría tener un strike $130 y la Short Put un strike $125. Pagamos $300 por la LP y cobramos $140 por la SP.

- El coste de la Bear Put será $160 (300-140).

Nuestro plan de salidas podría ser:

- El precio baja y cerramos al alcanzar el retorno fijado (entre el 20% y 25%)

- El precio se mantiene lateral: Ajustamos a una Put Calendar Rolando la SP $125 a una expiración más lejana y un strike de $130.

- El precio se gira alcista: Ajustaríamos a una Put Calendar y además añadiríamos Long Calls.

¿Cómo especular sobre informes de beneficios?

Usando la estrategia Straddle (ó cono comprado) formado por la compra simultanea de una opción PUT y de una opción CALL ambas en el mismo strike y generalmente ATM. Es una estrategia muy especulativa y por su alto riesgo se recomienda hacer con un porcentaje pequeño de nuestro capital.

Se usa en momentos de gran incertidumbre, como la publicación de los resultados empresariales donde una sorpresa puede provocar cambios bruscos en el precio y la volatilidad.

La clave de esta estrategia, es comprarla cuando la volatilidad sea baja (inferior a la histórica) entre 1 y 6 semanas antes del evento. Es una estrategia neutral. la pega que tiene es el paso del tiempo y por ello usamos expiraciones de 90 días en adelante.

- Si alcanzamos el beneficio objetivo antes de la publicación del informe, cerraremos la operación. Puede ocurrir que la volatilidad aumente y suba o baje la acción al acercarse la fecha.

- Si llega el día de la publicación y no hemos alcanzado el beneficio esperado.

- Si el gráfico está neutral esperamos al día siguiente a ver que ocurre y cerramos con beneficio o pérdida

- Si el gráfico está descompensado en deltas neutralizamos la posición comprando o vendiendo contratos. (Gamma Scalping).

¿Cómo especular en movimientos laterales?

No siempre hay una tendencia clara establecida y los mercados se mueven cerca del 70% en lateral. Para este tipo de mercados es conveniente usar estrategias como Iron Condor, mejor que estrategias direccionales.

Conviene defnir el área donde creemos que el precio permanecera durante la vida de la estrategia. Es ahí donde vamos a situar nuestros strikes cortos. Mientras el precio permanezca entre ellos obtendremos el beneficio máximo. Pero si se acerca mucho a ellos debemos realizar ajustes para controlar el riesgo y minimizar pérdidas.

¿Cómo evitar pérdidas con los ajustes spreads?

Los ajustes spreads serían como el equivalente de los stop lost que usan los inversores en acciones. Pero mejores porque un stop lost te puede sacar con pérdidas y a continuación girar el mercado a tú favor pero contigo fuera.

Consisten en añadir nuevas opciones o modificar(rolar) las existentes, con el objetivo de adaptar la estrategia al nuevo movimiento del subyacente, que puede ser:

- Reducir riesgos.

- Incrementar el apalancamiento.

- Ajustarnos a un nuevo escenario de volatilidad.

- Bloquear pérdidas.

En el siguiente webinar Ajustes con Opciones. El fin de los Stops Loss (52′) vemos un ejemplo práctico, que nos muestra como podemos aumentar las probabilidades de éxito.

¿Cómo empezar a operar con opciones?

Las opciones son un producto complejo y poca gente conoce bien su funcionamiento. En USA solo el 10% de la gente usa opciones y la mayoría de los países quedan muy atrás.

Este libro es solo una introducción y primero hay que practicar con plataformas demo.

¿Educación o autoformación?

Existen las dos posibilidades, pero en este campo es difícil alcanzar un buen nivel mediante la autoformación. La mayoría de los libros se entienden cuando ya se sabe de opciones.

la recomendación es formarse con ayuda de profesionales de forma que el tiempo empleado sea menor y enfocado en lo importante. La formación deber ser práctica y una vez alcanzado un buen nivel continar autoformandose con lecturas e investigación práctica.

La paciencia es muy importante. La inversión es una actividad que requiere formación, práctica y dedicación. Harán falta varios años para alcanzar un buen nivel, ya que el dinero fácil no existe en los mercados financieros.

¿Cómo practicar estrategias con opciones?

Hoy en día existen numerosas plataformas de simulación. Las mejores están incluidas dentro de los intermediarios. Será necesario abrir una cuenta para tener acceso a la demo.

- Thinkorswim

- TradeStation

- TradeMonster

- OptionXpress

¿Cómo empezar en mercado real?

Sergio, el autor del libro recomiendo la formación en Sharkopciones que es de 12 meses compaginando teoría y prácticas en cuentas paper.

Pasada esta formación se realiza la «aproximación al mercado real» con solo una parte del capital disponible.

Se fijan objetivos de rentabilidad trimestrales y si se cumplen se va subiendo el capital y los siguientes objetivos. Entre 9 o 12 meses el alumno está totalmente operativo.

¿Cuánto dinero necesito para operar?

Una vez pasado el periodo de aprendizaje en cuenta demo debemos ser consciente de que el capital con el que empezamos va a limitar nuestra operativa.

- Trabajar con spreads de opciones. Capital entre 5.000 y 20.000 dólares.

- Trabajar con spreads con acciones. Capital mayor de 50.000 dólares.

- Vivir del trading. Capital mayor de 200.000 dólares siendo capáz de obtener muy buenas rentabilidades y teniendo encuenta que no se obtiene una cantidad fija al año y hay malas rachas.

¿Cuánto dinero voy a ganar?

Nadie puede garantizar unas ganacias mínimas. Mucha gente lo ha conseguido pero otras personas no lo han logrado, normalmente porque no se adaptan, no son capaces de reaprender, eliminar viejos dogmas y adquirir nuevos conocimientos. Son personas poco flexibles.

Las ganancias también dependen de estilo de trading y del riesgo asumido. Lo más importante es preservar el capital y gestionar el riesgo sin esperar «pelotazos».

- Para operadores conservadores la rentabilidad anual estaría entre el 10 y el 20%

- Para operadores agresivos rentabilidad anual estaría entre el 25% y el 40%.

Conclusiones:

Después de leer el libro del tirón. ASIN : B011J4J75O. He realizado una segunda lectura sintetizando las partes más interesantes y resaltando sus enseñanzas claves. La idea es poder revisarlo en un futuro de un vistazo rápido, para refrescar su contenido. Además, las personas que no dispongan de varias horas para su lectura, pueden hacerse con las enseñanzas claves del libro en unos minutos.

Aunque me gusta mucho leer en papel, recientemente he comprado el Kindle Paperwhite y estoy encantado. Me estoy creando mi pequeña biblioteca de libros de economía, algunos de los cuales no existen en papel como este.

Me ha gustado mucho el libro y el curso en youtube, y he podido aprender mucho. Recomiendo leer el libro y suscribirse:

- A la lista de correo de Sergio Nozal.

- A su curso gratuito sobre Opciones.

- Y con tiempo y dinero al curso de pago. Yo me lo estoy pensando seriamente.

No te olvides de comentar. ¿Utilizas las opciones? ¿Que estrategias te funcionan mejor?

Deja un comentario